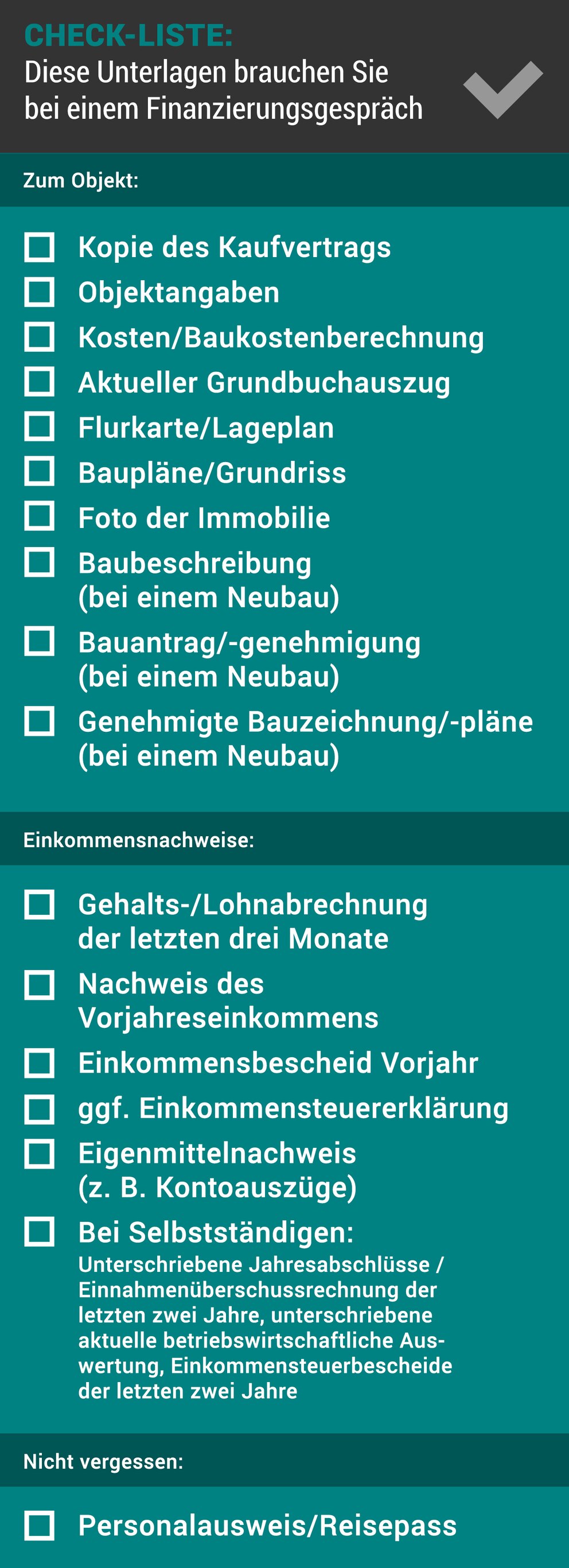

Ob Zeitpunkt, Finanzierungsstrategie oder Absicherung: Wer seinen Traum vom Eigenheim verwirklichen will, der steht zu Beginn meist vor einem Berg von ungeklärten Fragen. Zusammen mit Axel Guthmann, Verbandsdirektor der LBS, beantworten wir die wichtigsten!

1. Wann ist der richtige Zeitpunkt?

„So niedrig wie derzeit waren Zinsen noch nie! Jetzt ist also der perfekte Zeitpunkt, einen großen Kredit aufzunehmen!“ Mit diesem Gedanken sollte man NICHT an den Haus-, Wohnungs- oder Grundstückskauf herangehen. Viel wichtiger als äußere Faktoren ist bei dieser wichtigen Entscheidung die ganz persönliche Situation. Zunächst sollten Sie sich sicher sein, diesen Schritt und die große Investition machen zu wollen.

Als Eigenheimbesitzer sind Sie an Ihr Objekt gebunden. Und selbst, wenn Sie Ihre Immobilie später verpachten oder vermieten wollen, müssen Sie als Eigentümer gewährleisten, dass sie stets gut in Schuss ist. Im Notfall, z.B. bei einem Schaden an der Heizung, müssen Sie erreichbar sein und sich kümmern.

Warum die Investition in ein Eigenheim für die finanzielle Absicherung im Alter aber hilfreich ist, erklärt Axel Guthmann, Verbandsdirektor der Landesbausparkasse (LBS): „Empirische Analysen zeigen, dass sich Wohneigentümer quasi reich sparen und kurz vor dem Eintritt in den Ruhestand nicht nur über den Wert ihrer Immobilie verfügen, sondern zusätzlich über ein Nettogeldvermögen von im Schnitt 45.000 Euro. Dieses Vermögen liegt bei Mieterhaushalten nur bei rund 24.000 Euro.“

Das lässt sich damit erklären, dass Eigenheimbesitzer ihr Sparniveau aus Gewohnheit beibehalten, auch wenn die Immobilie schon weitestgehend abbezahlt ist.

Tipp: Einen guten Überblick über Vor- und Nachteile von Kauf oder Miete einer Immobilie bietet übrigens auch die Sparkasse – ganz unverbindlich.

2. Wie finde ich das passende Objekt?

Ein guter Startpunkt sind Online-Immobilienbörsen (z.B.: unter immobilien.sparkasse.de) für den ersten Überblick. Achtung: Unzählige Anbieter locken mit Angeboten, und nicht selten sind unter ihnen schwarze Schafe. Häufig können aber auch Freunde und Verwandte einen Tipp geben – am besten, Sie strecken Ihre Fühler in alle Richtungen aus. Je mehr Menschen die Ohren offen halten, desto höher sind die Chancen, an ein Objekt zu kommen, das noch nicht auf dem Markt ist.

3. Wie viel Immobilie kann ich mir leisten?

Die einfachste und schnellste Lösung, um herauszufinden, wie teuer die Immobilie eigentlich sein darf, ist ein Online-Rechner.

Möglicherweise ist aber noch mehr drin! In vielen Fällen bietet der Staat finanzielle Unterstützung an. Einerseits über günstige Kredite: Die bundeseigene Förderbank KfW (Kreditanstalt für Wiederaufbau) vergibt zinsgünstige Darlehen. Andererseits werden auch Zuschüsse angeboten, die nicht zurückgezahlt werden müssen.

So können sich Familien mit Kindern zum Beispiel bis Ende dieses Jahres über das Baukindergeld freuen: Hier gibt es in Summe pro Kind 12.000 Euro.

Auch wer energieeffizient baut oder umbaut, kann von der KfW-Förderung profitieren. Dazu muss der Standard „KfW-Effizienzhaus“ erfüllt sein. Es gilt hier: Je geringer der Energiebedarf der Immobilie, desto höher die Förderung. Der maximale Kreditbetrag liegt bei 120.000 Euro.

Wenn Sie die Installation einer Smart-Home-Anlage planen, sollten Sie sich ebenfalls über die Förderung der KfW informieren. Zwar gibt es hier kein eigenständiges Angebot, allerdings wird über die Programme „Altersgerecht umbauen“ und „Energieeffizient bauen und sanieren“ auch die Finanzierung von Smart-Home-Systemen unterstützt.

Dann gibt es noch das sogenannte Wohneigentumsprogramm. Hier bekommen Häuslebauer einen zinsgünstigen Kredit für bis zu 50.000 Euro für Maßnahmen rund um das Wohneigentum, zum Beispiel für Bau- und Materialkosten oder den Makler. Aber auch in den Kaufpreis selbst kann dieses Darlehen fließen.

4. Kann ich eine Immobilie auch ohne Eigenkapital kaufen?

Eigenheim ohne Eigenkapital? Einige Kreditgeber machen das möglich. Aber Vorsicht: Das ist nur eine Option, wenn der eigene Verdienst sehr gut und der Job sicher ist. Immer wieder können unvorhergesehene Kosten (z.B. Straßenbefestigung, Kanalsanierung) auf Eigenheimbesitzer zukommen.

Der LSB-Fachmann empfiehlt, dass mindestens 20 Prozent des Kaufpreises durch Eigenkapital gedeckt werden sollten. Wer für eine Immobilie alles in allem 300.000 Euro bezahlen muss, sollte vorher also mindestens 60.000 Euro angespart haben. In jedem Fall gilt die Regel: Je mehr Eigenkapital Sie einbringen, desto preiswerter finanzieren Sie im Endeffekt die Immobilie.

5. Welche Kosten kommen auf mich zu?

Mit dem reinen Preis einer Immobilie ist es leider noch nicht getan. Immer fallen an: Die Kosten für den Grundbucheintrag (1,5 Prozent des Kaufpreises werden hier für den Notar fällig) und die Grunderwerbsteuer. Auch diese richtet sich nach dem Kaufpreis, ist aber von Bundesland zu Bundesland unterschiedlich hoch (3,5 bis 6,5 Prozent).

Arbeiten Sie mit einem Makler zusammen, müssen Sie – je nach Bundesland – außerdem mit einer Provision von drei bis acht Prozent des Kaufpreises plus Mehrwertsteuer rechnen. Alle Nebenkosten können Sie auch hier erfahren.

6. Brauche ich einen Gutachter?

Vorgeschrieben ist der Gutachter beim Kauf von Haus, Wohnung oder Grundstück nicht. Sinnvoll ist er aber vor allem, wenn Sie eine ältere Immobilie erwerben möchten.

„Er kann den Wert von Bestandsobjekten bestimmen und die eventuellen Mängel erkennen“, weiß Guthmann. So können Käufer besser abschätzen, worauf sie sich einlassen. Aber auch bei einem Neubau kann ein Gutachter den Bauprozess begleiten und so vor eventuellen Schäden schützen. Für seine Dienste müssen Sie mit mindestens 500 Euro rechnen. Je nach Aufwand kann sich die Summe erhöhen.

7. Kann ich mir eine Immobilie reservieren?

Gerade in beliebten Wohngegenden kann schnell Stress aufkommen, wenn es darum geht, sich auf eine Immobilie festzulegen. Wohl überlegt muss die Entscheidung aber immer sein, egal, wie begehrt das mögliche Kaufobjekt ist. In der Zusammenarbeit mit Maklern kann es sich deshalb lohnen, nach einer Reservierung zu fragen. Diese ist zwar mit Kosten verbunden, verschafft aber Zeit zum Nachdenken. Und das Geld wird normalerweise später mit dem Kaufpreis verrechnet.

8. Können wir uns auch als unverheiratetes Paar gemeinsam eine Immobilie kaufen?

„Wir lieben uns, wir wollen zusammenleben und uns ein Haus oder eine Wohnung kaufen. Heiraten wollen wir aber vorerst nicht. Das macht den Kauf leider kompliziert!“ Diesen Gedanken kennen zahlreiche Paare. Denn: Der Trauschein regelt vieles, was einen Immobilienkauf vereinfacht. Doch es geht wunderbar auch ohne.

Sie können beispielsweise einen Partnerschaftsvertrag aushandeln. Besitzverhältnisse, Rechte und Pflichten beider Parteien werden klar und verbindlich definiert. Hier können Sie festhalten: Wer hat wie viel Eigenkapital eingebracht? Wem gehören welche Möbel? Dazu können Sie regeln, wie es bei der Trennung oder dem Tod eines der Partner weitergehen soll.

Im Grundbuch werden übrigens immer die Personen eingetragen, die im Kaufvertrag stehen. „Wenn beide den Kaufvertrag unterschrieben haben, dann gehören jedem 50 Prozent der Immobilie. Eine andere Aufteilung ist nur möglich, wenn man beispielsweise eine Gemeinschaft in Form einer GbR (Gesellschaft bürgerlichen Rechts) dafür gründet und Näheres dazu im Gesellschaftsvertrag bestimmt“, so Guthmann.

Die Kosten für den Eintrag als GbR sind gering. Für die Anmeldung beim Gewerbeamt müssen Sie zwischen 20 und 30 Euro pro Person zahlen.

9. Welcher Kredit ist der richtige für mich?

- Günstige Konditionen: Die wohl häufigste Form der Finanzierung von Immobilien ist das Hypothekendarlehen. Hier dient die Immobilie als Sicherheit für die Bank, daher sind bei dieser Finanzierung die Zinsen vergleichsweise günstig.

- Sicherheit für einige Jahre: Mit einem Forward-Darlehen sind Sie auf der sicheren Seite und vereinbaren Niedrigzinsen für eine lange Zeit. Das bietet Ihnen Zins- und Kalkulationssicherheit für die Anschlussfinanzierung schon Jahre im Voraus.

- Für Macher: Wer eine Immobilie baut und handwerklich begabt ist, kann sein Talent einbringen und sparen. Denn: Wer seiner Bank glaubhaft versichern kann, dass er Teile der handwerklichen Arbeit selbst verrichtet, verringert natürlich so die Kosten für Fachleute, die eigentlich der Kredit abdecken müsste. Diese sogenannte Muskelhypothek kann 10 bis 15 Prozent der vorläufigen Bausumme reduzieren. Allerdings sollten Sie hier nur tätig werden, wenn Sie sich die Arbeiten wirklich zutrauen. Gewährleistungsansprüche des Bauträgers entfallen so nämlich in der Regel.

- Volle Sicherheit: Beim Annuitätendarlehen sind die Raten über die gesamte Laufzeit gleich, der Zinssatz wird bei Abschluss des Darlehens über den vereinbarten Zeitraum (häufig über die komplette Laufzeit) festgeschrieben.

- Für Bausparer: Wer einen Bausparvertrag abgeschlossen hat, kann das Bauspardarlehen nutzen. Der mit Vertragsabschluss vereinbarte Bauspartarif bestimmt die Zinssätze.

Übrigens: Der Staat belohnt Bausparer. Ab 2021 können sie sich eine Wohnungsbauprämie von 10 Prozent (aktuell 8,8 Prozent) sichern.